Публикация аудита и отчетности в Федресурсе

Размещение на сайте Федресурс аудиторского заключения и бухгалтерской (финансовой) отчетности

Что представляет собой Федресурс?

Обязанность по раскрытию сведений в Федресурсе очень динамичная. Постоянные изменения законодательства вносят в процесс ее исполнения множество коррективов. Так, в 2022 году немного сменился порядок публикации в Федресурсе аудиторского заключения и бухгалтерской (финансовой) отчетности. Как теперь должна осуществляться процедура?

С 1 января 2022 года подп. "л.2" п.7 ст.7 ФЗ №129-ФЗ существовавшие ранее как две самостоятельные обязанности – публикация аудита и публикация отчетности, были объединены в одну. Что должны учитывать организации при раскрытии соответствующих сведений в реестре?

Сразу отметим, что для компаний, которые проводят аудиторскую проверку и должны публиковать заключение о ней в Федресурсе, произошли изменения технического характера. Их суть сводится к тому, что сведения об аудите вносятся в реестр в рамках публикации о бухгалтерской (финансовой) отчетности.

Сразу отметим, что для компаний, которые проводят аудиторскую проверку и должны публиковать заключение о ней в Федресурсе, произошли изменения технического характера. Их суть сводится к тому, что сведения об аудите вносятся в реестр в рамках публикации о бухгалтерской (финансовой) отчетности.

3 категории юрлиц, которые должны вносить в Федресурс сведения об аудиторском заключении и бухгалтерской (финансовой) отчетности

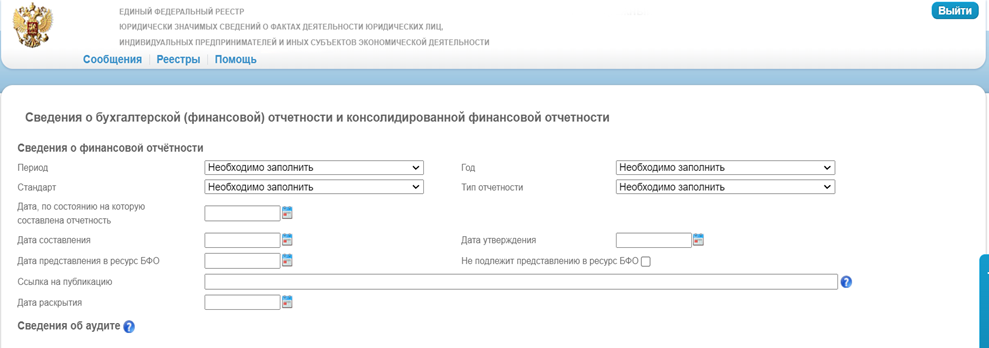

- ЧЬЯ БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ ПОДЛЕЖИТ ОБЯЗАТЕЛЬНОМУ АУДИТУ. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

- ЧЬЯ ОТЧЕТНОСТЬ И АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О НЕЙ НЕ ПОДЛЕЖАТ ПРЕДСТАВЛЕНИЮ ГИРБО. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

- КТО РАЗМЕЩАЕТ СВЕДЕНИЯ ОБ ОТЧЕТНОСТИ В СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных Банком России: ООО "Интерфакс – ЦРКИ", АО "АЭИ "ПРАЙМ", АО "СКРИН", ЗАО "АК&М", АНО "АЗИПИ"). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным с указанием сведений о публикации в СМИ.

В самом реестре появилась возможность публикации сведений об аудиторском заключении в рамках сообщения о бухгалтерской (финансовой) отчетности для каждой из описанных групп компаний.

Сколько сообщений в Федресурс об аудиторском заключении и отчетности требует закон сейчас?

С момента изменения законодательства организации должны вносить в реестр 2 сообщения. Разберем по порядку, что это за публикации.

Первая – это бухгалтерская (финансовая) отчетность. Согласно ч.8 ст.13 ФЗ №402 о бухучете, датой утверждения финансового отчета является дата ее подписания руководителем компании. С этой даты начинается отсчет 3 рабочих дней, в течение которых закон требует размещать соответствующую информацию в Федресурсе.

Вторая публикация – это размещение сведений об аудиторском заключении. Почему не получится опубликовать их сразу – одним сообщение? Потому что на момент утверждения финансового отчета аудиторское заключение (если организация попадает под обязанность проведения аудита) еще не успеют подготовить. Между датами подписания этих двух документов может быть значительный временной промежуток – от 1 до 10 месяцев. Это обусловлено тем, что провести аудит и подать его итоги в налоговую можно либо до конца первого квартала года, следующего за отчетным, либо до конца года, следующего за отчетным.

Изменения законодательства привели к возникновению проблемы. До момента проведения аудита компании могли разместить в Федресурсе только информацию об отчетности и заполнить из новой, объединенной формы сообщения в реестре, поля, имеющие отношение к данному виду сообщений.

Однако в очередной раз отметим способность реестра оперативно подстраиваться под законодательные изменения. В форме публикации оператор оставил поля и блоки, которые относятся к обоим наборам сведений – аудит и отчетность, теперь они независимы друг от друга. На этот шаг реестр пошел для того, чтобы юридические лица могли в установленные законом сроки исполнять обязанности по публикации и бухгалтерской (финансовой) отчетности, и аудиторского заключения.

Первая – это бухгалтерская (финансовая) отчетность. Согласно ч.8 ст.13 ФЗ №402 о бухучете, датой утверждения финансового отчета является дата ее подписания руководителем компании. С этой даты начинается отсчет 3 рабочих дней, в течение которых закон требует размещать соответствующую информацию в Федресурсе.

Вторая публикация – это размещение сведений об аудиторском заключении. Почему не получится опубликовать их сразу – одним сообщение? Потому что на момент утверждения финансового отчета аудиторское заключение (если организация попадает под обязанность проведения аудита) еще не успеют подготовить. Между датами подписания этих двух документов может быть значительный временной промежуток – от 1 до 10 месяцев. Это обусловлено тем, что провести аудит и подать его итоги в налоговую можно либо до конца первого квартала года, следующего за отчетным, либо до конца года, следующего за отчетным.

Изменения законодательства привели к возникновению проблемы. До момента проведения аудита компании могли разместить в Федресурсе только информацию об отчетности и заполнить из новой, объединенной формы сообщения в реестре, поля, имеющие отношение к данному виду сообщений.

Однако в очередной раз отметим способность реестра оперативно подстраиваться под законодательные изменения. В форме публикации оператор оставил поля и блоки, которые относятся к обоим наборам сведений – аудит и отчетность, теперь они независимы друг от друга. На этот шаг реестр пошел для того, чтобы юридические лица могли в установленные законом сроки исполнять обязанности по публикации и бухгалтерской (финансовой) отчетности, и аудиторского заключения.

Какой теперь порядок исполнения обязанности должны соблюдать компании?

Первое сообщение – это сведения об отчетности. Оно размещается в течение 3 рабочих дней с даты ее подписания. Вторая публикация – это повторно заполненные поля и блоки про фин. отчетность с дополнительным указанием информации об аудиторском заключении. Сведения об аудите так же подаются в течение 3 рабочих дней с даты подписания заключения.

Вместе с тем если вы привыкли к старому порядку исполнения обязанности, то реестр предусмотрел и такую возможность для вас. Прежняя форма публикации сведений об аудиторском заключении все еще функционирует и ей можно воспользоваться.

К чему может привести отсутствие сведений в Федресурсе об аудиторском заключении и бухгалтерской (финансовой) отчетности?

Вот к таким предписаниям от госорганов:

- Определение Управления Росреестра по Санкт-Петербургу 12 апреля 2021 г.

- Требование от Межрайонной инспекции ФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21 января 2021 г.

- Уведомление и Определение Управления Росреестра по Тамбовской области 20 февраля 2021 г.

Будьте внимательны, что в предписании, направленном ФНС России за аудит, юрлица также дополнительно привлекаются к административной ответственности по:

- ст. 19.7 КоАП РФ за непредставление аудиторского заключения;

- ст. 15.11 КоАП РФ за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

На самом деле практика привлечения лиц к ответственности гораздо шире. Начиная с 2021 года госорганы стали пристально следить за фактом исполнения компаниями обязанности по публикации сведений в Федресурсе. Поэтому подобные уведомления компании получают ежедневно.

Кроме того, напоминаем, что ответственность за отсутствие сведений в Федресурсе предусматривается ч.6-8 ст.14.25 КоАП РФ. Так, нарушители могут быть привлечены к штрафу до 50.000 рублей или дисквалификации должностного лица на срок до 3 лет.

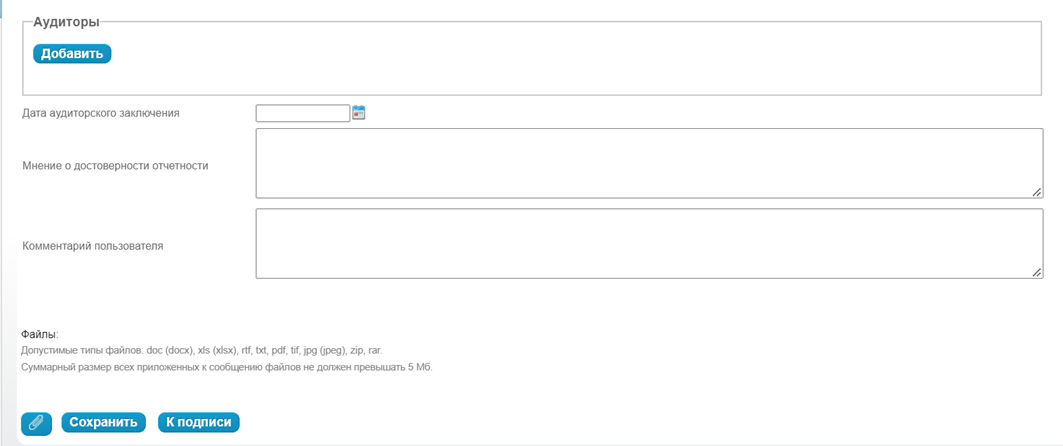

Чтобы не запутаться в процессе исполнения обязанности, предлагаем вам взглянуть на новую форму сообщения о бухгалтерской (финансовой) отчетности с указанием сведений о результатах аудита:

За последнее время мы получили множество обращений от пользователей, которые столкнулись с определенными трудностями в процессе исполнения обязанности. Чтобы впредь сложности не возникали, мы взяли некоторые разъяснения у службы поддержки реестра.

"В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы".

Чтобы вам было понятнее, приводим ряд примеров:

Пример № 1:

1 и 2 группа организаций (которые провели аудиторскую проверку, публикуют сведения о ней, а также заполняют основные поля о бухгалтерской (финансовой отчетности) строку "Ссылка на публикацию" могут оставить пустой, и реестр пропустит сообщение.

Пример № 2:

Аналогичная ситуация и в отношении поля "Дата раскрытия", где служба поддержки реестра объяснила, что публикатор, публикующий сведения в СМИ (3 группа), вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о бухгалтерской (финансовой) отчетности (1 и 2 группа), но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс внесла ясность по поводу поля"Комментарий пользователя":

"В случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле "Мнение о достоверности отчетности".

Что необходимо отметить в заключении? Количество организаций, которые должны проводить аудиторскую проверку и публиковать заключение о ней в Федресурс, осталось неизменным. Все, что произошло – это слияние двух отдельных обязанностей в одну.

Необходимо опубликовать в Федресурсе любой из видов сообщений? Оставляйте заявку в форме обратной связи ниже!

"В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы".

Чтобы вам было понятнее, приводим ряд примеров:

Пример № 1:

1 и 2 группа организаций (которые провели аудиторскую проверку, публикуют сведения о ней, а также заполняют основные поля о бухгалтерской (финансовой отчетности) строку "Ссылка на публикацию" могут оставить пустой, и реестр пропустит сообщение.

Пример № 2:

Аналогичная ситуация и в отношении поля "Дата раскрытия", где служба поддержки реестра объяснила, что публикатор, публикующий сведения в СМИ (3 группа), вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о бухгалтерской (финансовой) отчетности (1 и 2 группа), но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс внесла ясность по поводу поля"Комментарий пользователя":

"В случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле "Мнение о достоверности отчетности".

Что необходимо отметить в заключении? Количество организаций, которые должны проводить аудиторскую проверку и публиковать заключение о ней в Федресурс, осталось неизменным. Все, что произошло – это слияние двух отдельных обязанностей в одну.

Необходимо опубликовать в Федресурсе любой из видов сообщений? Оставляйте заявку в форме обратной связи ниже!

Оставьте заявку на публикацию сообщения в Федресурсе

В течении 7 минут с Вами свяжется наш специалист и расскажет о дальнейших действиях